La nouveauté du plan de Paie V5 s’articule autour de 4 axes majeurs :

- Bonus/malus Assurance Chômage.

- Monétisations des jours de RTT.

- Modifications des heures supplémentaires.

- Nouvelle prime de Partage (Ex prime MACRON)

Bonus/malus assurance chômage :

Afin de limiter les recours à des contrats de courte durée et responsabiliser les entreprises, mise en place un système de bonus/malus sur les cotisations patronales d’assurance chômage pour les entreprises de +11 salariés.

Dans un premier temps, 7 secteurs sont concernés (taux moyen de séparation supérieur à 150%) :

- Fabrication de denrées alimentaires, de boissons et de produits à base de tabac

- Autres activités spécialisées, scientifiques et technique.

- Hébergement et restauration

- Production et distribution d’eau; assainissement, gestion des déchets et dépollution

- Transports et entreposage

- Fabrication de produits en caoutchouc et en plastique ainsi que d’autres produits minéraux non métalliques

- Travail du bois, industrie du papier et imprimerie

Le dispositif consiste à moduler le taux de la contribution patronale d’assurance chômage, qui est actuellement de 4,05 %, à la hausse (malus), ou à la baisse (bonus) dans la limite d’un plancher (3 %) et d’un plafond (5,05 %), en fonction du taux de séparation des entreprises concernées.

Les notifications des taux “Bonus et Malus” ont été transmises les 25 et 26 août aux entreprises éligibles relevant du Régime Général eu régime Agricole.

Monétisation des jours de RTT :

Quelle que soit la taille de l’entreprise, le salarié a la possibilité, en accord avec l’employeur, de renoncer à tout ou partie des journées ou demi-journées de repos acquises en application d’un dispositif d’aménagement du temps de travail sur une durée supérieure à la semaine au titre des périodes postérieures au 1er janvier 2022 et jusqu’au 31 décembre 2025.

Sont concernés les jours :

- Acquis en application d’un dispositif de jours de repos conventionnels sur une durée supérieure à la semaine.

- RTT acquis en application d’une convention ou un accord collectif instituant un dispositif de réduction u temps de travail.

Ces journées ou demi-journées donnent lieu à une majoration de salaire au moins égale au taux de majoration de la première heure supplémentaire applicable dans l’entreprise. Soit une majoration au minimum de 10% si un accord collectif le prévoit, sinon de 25% en l’absence d’accord collectif. Les rémunérations versées aux salariés au titre de ces journées ou demi-journées ouvrent droit :

- A l’exonération d’impôt au titre des heures supplémentaires (dans la limite annuelle de 7500 € pour 2022 et 5000 € pour les années 2023, 2024 et 2025)

- A la réduction de cotisations salariales sur les heures supplémentaires et complémentaires

- A la déduction forfaitaire patronales sur les heures supplémentaires et complémentaires pour les entreprises de moins de 20 salariés uniquement

Modifications des heures supplémentaires :

Le plafond d’exonération d’impôt sur le revenu est porté à 7 500€ au lieu de 5 000€ sur les heures supplémentaires et complémentaires réalisées en 2022.

Le montant de 7 500€, qui s’entend en net imposable, correspond pour une application en paie à une limite exprimée en brut de 8 037€ (7500 / (1 – (98,25/100) x (6,8/100)) = 8 036,95, arrondi à 8 037€).

Les éléments à récupérer du Plan de Paie Sage :

Constante de type valeur H_VALEXOF « Valeur max exonération fiscale » : Remplacer la valeur de 5 358,00 par 8 037,00

Déduction forfaitaire patronale (TEPA) :

A compter du 1er octobre 2022, les entreprises de 20 à moins de 250 salariés peuvent bénéficier d’une déduction forfaitaire des cotisations patronales pour toute heure supplémentaire effectuée par les salariés à compter du 1er octobre 2022, et, pour les salariés sous convention de forfait en jours sur l’année, au titre des jours travaillés au-delà de 218 jours par an dans les conditions prévues par le code du travail.

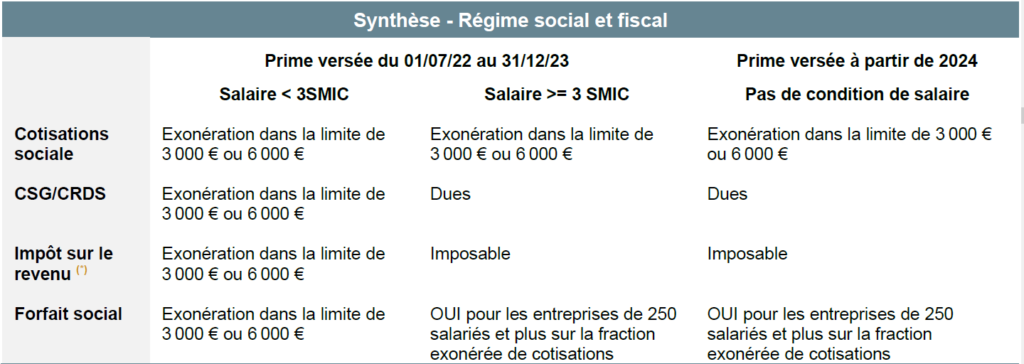

Nouvelle prime de partage (Ex prime MACRON) :

Cadre légal :

La prime de partage de la valeur est exonérée, dans la limite de 3 000€ par bénéficiaire et par année civile.

La limite d’exonération est portée à 6 000€ pour les employeurs mettant en œuvre un dispositif d’intéressement ou de participation ou pour les associations et fondations reconnues d’utilité publique ou d’intérêt général et les établissements et services d’aide par le travail (ESAT).

Le montant de la prime peut être supérieur au seuil d’exonération de 3 000 ou 6 000€. La fraction excédentaire sera soumise à cotisations et imposable.

En cas de cumul de la prime de partage de la valeur et de la prime PEPA, le montant total exonéré d’impôt sur le revenu au titre des revenus de l’année 2022 ne peut excéder 6 000€.

Le versement de la prime peut être réalisé en une ou plusieurs fois, dans la limite d’une fois par trimestre, au cours de l’année civile.